新黄河记者:苏冉

国内“殡葬第一股”福寿园(港股代码:01448)日前传来事迹大幅下滑的音信。3月14日,福寿园发布盈利预警,公告内容显露,瞻望收尾2024年12月31日,本公司该年度将录得归母净利润为3.72亿元至3.96亿元,较2023年的约7.91亿元减少约50%至53%。

关于事迹大幅下滑原因,公告显露,福寿园董事会以为2024年利润下降主要由于受复杂的经济环境及严慎豪侈影响,主交易务收入下降及因此导致的部分附属公司的商誉及钞票减值。如若拉长周期来看,从2010年于今,福寿园净利润初度出现如斯大幅度下滑。

面对传统业务窘境,福寿园将但愿寄予于AI技艺的掌握。推出了包括数字东说念主图文版、语音合成版和定制数字东说念主在内的三种AI家具,试图通过“回生”逝去亲东说念主的神志设备新的收入增长点。可是,在说念德和心扉上,传统的“入土为安”不雅念可能会拦阻殡葬AI数字东说念主短期内被平凡采纳。

2024年起渔利双双出现大幅下滑,上半年墓穴办事销量同比下滑31.5%

福寿园事迹转亏早有征兆。

事实上,该公司在2024年上半年即曝出营收同比大幅下滑27.8%、净利润同比大幅下滑35.7%的数据。彼时,其在财报中评释称,跟着外部环境更趋复杂严峻和不笃定,短期灵验需求不及等制约管奇迹经济抓续回升向好的身分照旧存在,住户豪侈能力仍旧有待进一步升迁。在此经济大环境下,殡葬景色中客户的豪侈步履趋向严慎,客户豪侈决定前计议的周期有拉长的趋势,针对殡葬企业的处所性扶抓战术的掌握也趋向减少。

与2024年半年报公告给出的事理肖似,福寿园董事会以为2024年利润下降主要由于受复杂的经济环境及严慎豪侈影响,主交易务收入下降及因此导致的部分附属公司的商誉及钞票减值。此外,本公司之部分附属公司因不同税务身分导致税务资本高潮。

骨子上,在2023年之前,福寿园举座事迹还算坚挺。

字据财报显露,2018年至2023年,福寿园交易收入永诀为16.51亿元、18.51亿元、18.93亿元、23.26亿元、21.72亿元以及26.28亿元;净利润永诀为4.88亿元、5.79亿元、6.20亿元、7.20亿元、6.59亿元以及7.91亿元。不仅如斯,其毛利一直处于稳步高潮的趋势,其交易利润率也从2018年的46.92%沿途升迁至2023年的55.17%。

可是,从2024年运行,福寿园举座事迹出现大幅着落。2024上半年,福寿园墓园办事收入为9.06亿元,同比减少29.6%;推敲利润率为54.4%,同比减少7.9%。其中,推敲性墓穴办事销售数目同比下滑31.5%。同时,福寿园殡仪办事收入1.84亿元,同比减少17.8%,推敲利润率为14%,同比下滑6.9%。

良友显露,福寿园建树于1994年,总部位于上海,产业涵盖义冢运营、殡仪办事、殡葬互联网+、生命教悔等领域。2013年12月,福寿园在港交所上市,刊行价钱3.33港元/股。

高端墓穴单价跌破12万元大关,全面发力AI数字东说念主仍濒临法律及伦理窘境

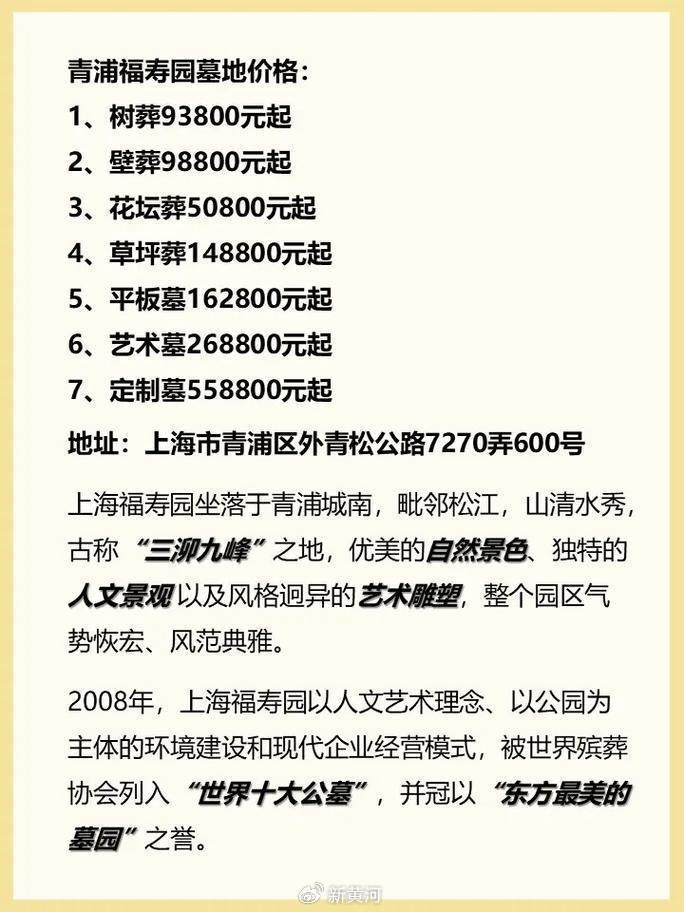

福寿园看成业内殡葬第一股,其多年来一直以高价墓穴为主要卖点,期货配资其打算客户主要为高端群体。

数据显露,自2019年来,福寿园毛利率均保管在80%以上,且墓穴价钱比年走高。2018年至2023年,福寿园的墓穴平均售价从10.25万元/个涨至11.95万元/个,涨幅约为17%,况且连涨6年。

可是,投入2024年后,福寿园高价墓穴有些“卖不动”了。数据显露,彼时公司的墓穴销售单价从2021年的历史高点12.15万元抓续下滑,2024年上半年已跌至11.73万元,跌破12万元大关。但值得不雅察的是,现在民营殡葬行业中,仅有五家上市公司,永诀为福寿园、福成股份、安贤园、万桐园、中国生命集团。在这五家当中,福寿园市占率仍为最高。

高端豪侈乏力和豪侈优先级的变化,让福寿园的家具办事走到了转念的关隘。此前,福寿园关连东说念主员曾暗意,公司将数字化转型放在发展的第一位置,包括AI数字东说念主业务的探索等。

前期,福寿园已与港科大并吞建树“灵境”公司,为“硅基生命”意见提供元天地空间。依托对生前声息、图像、视频等原始良友的整合制作,让死人以数字东说念主体式从头“回生”已具备可行性。

可是,这一尝试在实行中碰到了诸多艰巨。

有媒体报说念,福寿园数字东说念主图文版售价为199元/次,而电商平台上肖似的“让像片启齿言语”的办事多数仅有10元傍边,如斯价钱各异无疑会影响豪侈者购买礼聘。此外,业内有声息以为,AI技艺在殡葬领域的掌握濒临着伦理、需求非圭臬化和心扉艰巨等多重挑战。将AI数字东说念主掌握于“回生”逝去亲东说念主存在伦理问题,包括肖像权和版权等。更遍及的是,在伦理说念德和心扉上,中国传统的“入土为安”不雅念可能会拦阻AI数字东说念主的平凡采纳。

有产业分析师指出,AI回生亲东说念主更多是一种精神慰藉,但由于其高度个性化和定制化的特点,难以罢了圭臬化分娩,商场规模难以作念大。此外,关连法律次序的不完善也为这一新兴领域的发展带来了不笃定性。

不外,福寿园对AI的远景依旧看好。其在前年上半年财报中指出,“关爱科技殡葬和‘殡葬互联网+’办事,亦将是本集团过去发展的遍及想法”。

在业内看来,固然福寿园现在出现了事迹下滑风物,但从老龄化的趋势来看,殡葬业需求长线并未出现萎缩,增长的逻辑依旧明晰。另外,尽管行业高度漫步,但福寿园看成行业龙头,依旧具备很高的抗风险能力和纷乱的“护城河”,从永远来看,在赛说念革命及高端家具调价后,其在业内仍具备一定竞争上风。