江苏华海诚科新材料股份有限公司(以下简称“华海诚科”或上市公司,股票代码:688535.SH)为一家半导体芯片封装材料的研发、分娩和销售企业,其主要家具包括环氧塑封料与电子胶黏剂。2025年4月,上交所施展受理了华海诚科购买财富关系苦求文献,这次华海诚科拟通过刊行股份、可更动公司债券及支付现款的面目购买衡所华威电子有限公司(以下简称“衡所华威”或标的公司)70.00%的股权。而在这次华海诚科拟召募不跳跃80,000.00万元的配套资金中,除32,000.00万元将用于支付本次交易的现款对价外,剩余召募资金还拟用于标的公司多个面目赞助以及补充标的公司流动资金。

这次收购标的公司衡所华威的主营业务一样为半导体芯片封装材料的研发、分娩和销售,其主要家具为环氧塑封料。而在华海诚科与衡所华威业务重合度较高之下,华海诚科显然意在通过收购衡所华威来进一步扩大其阛阓份额。这次交易衡所华威的股权价值最终评估为165,800.00万元,评估升值率则高达321.98%。本次交易的孤独财务参谋人为中信建投,审计机构为中汇司帐师事务所,财富评估机构为天源评估。

而这次衡所华威大推动寻找上市公司买家的经过也充满了戏剧性。此前2024年9月,另一家上市公司德邦科技曾经公告闪现与衡所华威大推动已刚烈收购意向条约。但至2024年11月初,德邦科技却再次晓示,交易对方因故片面间隔了本次股权收购交易。而在不久之后2024年11月12日,华海诚科便发布停牌公告,拟购买衡所华威100%的股权同期召募配套资金。而在两家上市公司前后脚竞购衡所华威,且这次交易还并未赞助事迹欢喜的情况下,也不得不令东谈主担忧标的公司高估值溢价的合感性,以及上市公司中小推动的利益怎么获取有用保险。

一、标的公司缱绻事迹逆势增长的合感性可能较低

1.1标的公司逆势增长营收与行业发展情况的匹配度显然不高,阐发期内异军突起新增前五大客户的采购或围聚于第四季度,且对其销售领域呈现剧烈波动

阐发期内,标的公司逆势增长的营业收入与行业合座发展趋势之间的匹配度阐明不高。标的公司主要家具环氧塑封料主要应用于芯片制造完成后的封装,其作用为保护半导体芯片不受外界环境的影响,并提供导热、绝缘、耐湿、耐压、支捏等复合功能。而标的公司所处的半导体行业在阛阓合座供需关系波动大与本领迭代速率快的影响之下,导致其行业的周期性也较为显贵。而在阐发期内的2023年,民众半导体行业则正是处于阐明的下行周期。

一方面,从需求端来看,由于民众消耗电子阛阓的增长乏力,个东谈主电脑、智高东谈主机等消耗电子家具的出货量捏续走低,从而导致了上游半导体芯片需求量的显贵萎缩;另一方面,供给端上,跟着2022年以来诸多芯片制造企业的加快扩产以及去存库影响之下,也导致行业合座产能极端是部分红熟制程产能的阐明满盈。字据民众半导体贸易统计组织(WSTS)关总计据涌现,2023年民众半导体行业的销售领域共计为5,269亿好意思元,同比增速由2022年的3.3%大幅下滑至2023年的-8.2%。同期,上市公司也在重组阐发书中默示,2023年受需求削弱和库存满盈的影响,导致过去民众半导体材料阛阓领域同比着落8.21%。

而咱们反不雅标的公司2023年已毕营业收入则为46,051.80万元,仍已毕3.28%的同比增长,其营收逆势增长趋势相较于半导体行业合座处于阐明下行周期的情况显得极为方枘圆凿。且进一步以可比公司进行比拟,以上市公司为例,其同期营业收入也出现了同比-6.70%的减少,进而也不得不令东谈主担忧标的公司其逆势增长营业收入的合感性。而对标的公司前五大客户情况进行深远分析之后,则更是令东谈主加深了这一担忧。

偶合在2023年,标的公司向客户GMV Materials Incorporated的销售收入领域异军突起,迅猛增长至3,320.42万元,该客户也于过去新增成为标的公司的第三大客户。同期,从标的公司应收账款的组成情况来看,收尾2023年底,客户GMV的应收账款账面余额则高达2,167.68万元,更是位列标的公司应收账款前五大客户的榜首。概述以上情况分析,标的公司向客户GMV的销售收入应围聚于2023年第四季度,致使于临比年底。但接洽到标的公司所处半导体塑封材料行业的分娩和销售受季节影响较小,行业的季节性特征并不阐明的情况下,该客户粗略率围聚于第四季度的采购行径是否合理,标的公司是否存在年底围聚压货行径曾经高度存疑。

而更令东谈主感到诧异的是,客户GMV于2024年1-10月的采购领域较2023年全年还已出现了快速大幅暴减,其已跌出了标的公司前五大客户之列。而无罕见偶,2022年标的公司第五大客户AVX在自后的阐发期内,也在其前五大客户名单中掩旗息饱读。

但另一方面,上市公司于重组阐发书中则默示,行业优质客户对环氧塑封料供应商的筛选和捕快法子严格,及格供应商认证周期较长,其认证要领复杂。而据此,不错合理推断标的公司与大客户的协作关系理当相对较为踏实、公司客户粘性理当较强的情况下,其前五大客户于阐发期内出现较大变动,极端是客户GMV采购领域快速大幅暴减的合感性高度存疑。

值得一提的是,与标的公司向客户GMV的销售收入领域呈现剧烈波动形成显然对比的是,收尾2024年10月底,该客户的应收账款余额却仍然高达1,501.31万元,其仍然紧紧占据标的公司应收账款前五大客户的榜首地位。基于以上各样极端情况之下,标的公司与客户GMV成立协作关系的具体阶梯、家具认证经过,其阐发期各期的销售收入具体金额情况,其销售收入呈现剧烈波动是否具有合感性,公司是否存在放宽信用计策来耕种营业收入等诸多问题均需要上市公司进一步注目说明说明。

1.2标的公司净利润与缱绻性净现款流出现严重背离,阐发期内其与多家关联方存在大领域资金交易,其他应收款余额随之捏续迅猛增长,其渊博关联方资金交易的真是方针待考

同期,阐发期内公司净利润与其缱绻性净现款流出现严重背离,也一样有劲说明标的公司的盈利质地水平可能较低。2022年,标的公司已毕净利润为2,997.89万元,其同期缱绻手脚产生的现款流量净额则为3,402.85万元,公司过去的缱绻性净现款流金额仍然较高于同期净利润。但至2023年,标的公司的缱绻性净现款流线路则可谓是急转直下,在其净利润仍然保捏4.44%同比增长的情况下,标的公司过去缱绻手脚产生的现款流量净额则大幅暴减至负数-1676.12万元,已与同期净利润出现严重背离。

且值得极端防护的是,阐发期内标的公司还存在着与多家关联方的大领域资金交易。字据重组阐发书关总计据涌现,阐发期各期末标的公司的其他应收款余额永诀为428.81万元、2,510.68万元、5,615.84万元,其呈现显贵快速增长态势。对此,上市公司则默示,标的公司各阐发期末的其他应收款均主要由关联方资金拆借形成的本息组成,但关于何以干联方资金拆借领域快速增长的原因却并未查见其任何说明。

而从关联交易各期发生额来看,恰正是在标的公司净利润与其缱绻性净现款流出现严重背离的2023年,标的公司向关联方累计拆借资金金额便高达115,890.02万元,且主要围聚在一家名为绍兴署辉的贸易公司。基于以上情况分析之下,标的公司是否存在运用关联方进行资金体外轮回曾经待考。

1.3 标的公司毛利率水平逆势增长的合感性一样存疑

其次,从毛利率方面来看,标的公司的毛利率变化趋势一样与可比公司总体发展情况的匹配度不高。阐发期内,在行业受到阐明的周期性影响之下,所及第可比公司的毛利率平均值水平总体呈现捏续着落趋势,2024年1-10月可比公司的毛利率平均值为26.59%,较2022年着落0.30个百分点;而反不雅标的公司的毛利率水平底本则较低于可比公司平均值水平,其2022年为22.91%,但在阐发期内公司毛利率水平却逆势出现捏续显贵增长,2024年1-10月已攀升至26.46%,较2022年耕种达3.55个百分点。

对此,上市公司则默示,2022年-2023年标的公司毛利率较低系受韩国子公司低毛利率株连影响,而其阐发期内毛利率水平的耕种则收成于母公司和韩国子公司产能运用率的耕种。但此番说明的合感性,就估值之家看来显然并不充分。一方面,从产能占比来看,2022年标的公司的韩国子公司Hysolem的产能仅为842.40吨,占公司合座产能的比例也仅有6.27%,其是否关于公司合座的毛利率水平有较大影响曾经存疑。

另一方面,需要防护的是,前述所说明的韩国子公司产能运用率的耕种,则内容成立在其产能同比减少的基础之上,导致其说明的合感性一样阐明较低。2023年,Hysolem的产能较2022年大幅减少26.92%,至615.60万吨,而在其大幅减产的情况下,Hysolem的产能运用率较2022年仍然有所裁汰1.96个百分点。且若以减产之前的2022年产能进行测算,Hysolem于2024年1-10月的产能运用率较2022年一样亦然不升反降。

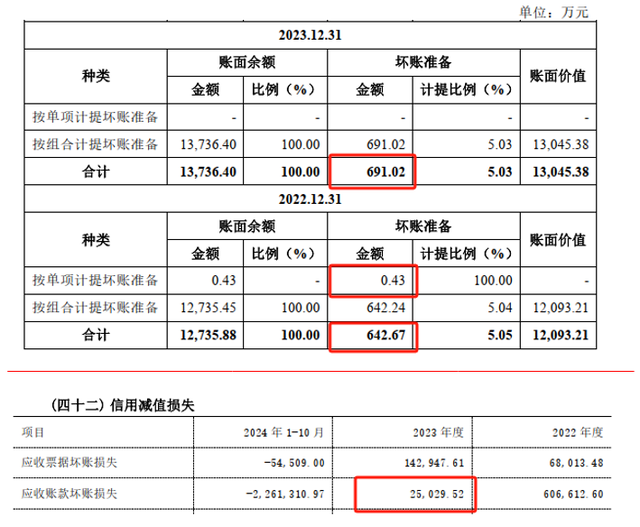

1.4 标的公司各项减值准备是否存在东谈主为更动平滑存疑,且其净利润的增长主要着手于削减研发用度的增量孝顺

同期,标的公司是否存在通过更动各项减值亏空来平滑各期公司营业利润,以已毕其缱绻事迹捏续增长的情况一样存疑。其中,应收账款关系信用减值亏空阐述方面,标的公司存在于阐发期内将按组正当1-2年应收账款的坏账准备计提比例从2022年期末的34.08%裁汰至2023年期末的31.16%。同期,在其年末应收账款合座领域耕种之下,标的公司收尾2023年底的坏账准备计提金额也进一步攀升至为691.02万元,较2021年增长48.35万元。但令估值之家极为诧异的是,反不雅其同期所阐述的应收账款关系信用减值亏空却是一项正数收益2.50万元。重叠接洽到收尾2022年底公司按单项计提坏账准备的金额也仅为0.43万元的情况下,标的公司于2023年所阐述的应收账款信用减值亏空是否合理则高度存疑。

存货关系财富减值亏空阐述方面,收尾2023年底,在公司存货中的库存商品账面余额为1,780.50万元,同比基本保捏踏实、仅略降3.37%的情况下,标的公司所对应计提的存货跌价准备金额却从2022年底的89.91万元大幅减少至了2023年底的11.84万元。且需要极端防护的是,在经过2022年期末公司的库存商品跌价准备计提比例大幅裁汰为0.66%后,回来至2024年10月底标的公司的库存商品跌价准备计提比例却又快速耕种至4.85%,而该计提比例则与2022年底4.88%的计提水平基本格外。基于前述各样极端情况分析之下,标的公司也很可能存在东谈主为更动库存商品跌价准备金额的情况。

单元:万元

此外值得一提的是,期货配资2023年标的公司的营业利润领域为3,130.85万元,较2022年增长则为211.48万元。而除开前述所分析公司可能存在更动各项减值亏空来平滑其营业利润的影响外,标的公司过去的研发用度开销金额也较2022年大幅减少198.65万元,仅削减研发用度一项的金额就已与其当期营业利润的增量领域基本格外,其也能较好地反应标的公司合座的盈利成长性质地水平可能并不高。

二、这次收购的必要性与标的公司股权高估值溢价的合感性一样高度存疑

2.1标的公司将来缱绻事迹的细目性与成长性可能不高,上市公司大推动与标的公司关系私密,这次高溢价收购恐将大幅株连上市公司原有的盈利质地水平,并将形成渊博领域商誉但公司并未赞助事迹欢喜

这次标的公司推动一皆权力的最终评估值为165,800.00万元,其评估价值较归并财务报表中包摄于母公司的通盘者权力溢价高达126,508.60万元,升值率为321.98%。同期,字据重组阐发书关总计据涌现,本次交易完成后,上市公司也瞻望将形成高达108,106.44万元的渊博商誉,其占收尾2024年10月底上市公司净财富的比例瞻望将高达64.10%,瞻望达上市公司2023年净利润的38倍之多,标的公司将来所靠近的商誉减值风险之大可见一斑。凡是将来标的公司的事迹未达预期,渊博的商誉堰塞湖将会对上市公司的合座缱绻事迹变成严重不利影响。

而从评估机构的关系表述中,咱们也能够看到其合计标的公司将来缱绻事迹的不细目性可能较高。评估机构于财富评估阐发中默示,由于标的公司所处的半导体行业受外部阛阓和计策影响的波动较大,从而导致标的公司难以准确判断半导体行业周期性趋势;同期,因标的公司将来事迹线路、新家具导入程度受行业周期的影响较大,进而也较难可靠瞻望其将来现款流量。

且需要咱们极端防护的是,针对这次收购的关系风险执法措施也可能阐明不足,上市公司中小推动利益怎么获取有用保险令东谈主担忧。字据关系收购意向条约涌现,此前拟收购方德邦科技针对收购标的公司交易事项故意赞助了转让方事迹欢喜,其初步协商为:场地公司2024年瞻望已毕净利润不低于5,300万元,2024年至2026年三年欢喜期共计已毕净利润不低于1.85亿元。而反不雅这次交易机制赞助方面,上市公司则默示,交易各方基于阛阓化交易谈判而未赞助事迹抵偿。两相对比,上市公司针对这次收购的关系风控措施可能阐明不足之下,若标的公司将来缱绻事迹出现不足预期、大幅下滑等不利情形,上市公司中小推动利益恐将遭到严重侵害。

同期,进一步将标的公司与上市公司的缱绻缱绻进行横向比拟分析,标的公司的合座盈利材干水平也较低于上市公司,进而这次收购也恐将大幅株连上市公司原有的盈利质地水平。2023年,标的公司已毕营业收入为46,051.80万元,诚然较高于上市公司同期28,290.22万元的营收领域;但从净利润方面来看,标的公司过去的净利润则为3,130.85万元,却还不足上市公司同期3,163.86万元的净利润水平。字据WIND关总计据涌现,2023年上市公司的销售净利率为11.18%,而经测算标的公司同期的销售净利率则仅为6.80%,其仅有上市公司的约六成水平。

而若这次收购完成后,在标的公司营收领域较大于上市公司,但销售净利率水平则较低于上市公司的双重成分影响下,上市公司将来的合座销售净利率水平恐将被大幅拉低。同期,接洽到这次高溢价收购之下,上市公司将来的净财富收益率水平是否也一样存在大幅裁汰的可能性,也需要上市公司赐与进一步注目测算说明与充分教导风险。

另一方面,标的公司股权评估价值高溢价的合感性一样存疑。领先,标的公司所处的半导体环氧塑封料阛阓的体量相对较小,且在存量竞争与替代性风险之下,该细分阛阓将来的成长性也可能相对不高。字据考虑机构Mordor Intelligence关总计据涌现,2021年民众环氧塑封料阛阓领域为74亿好意思元;而另据WSTS数据,同期民众半导体阛阓销售领域则为5,559亿好意思元。据此测算,2021年环氧塑封料细分阛阓领域仅占合座半导体阛阓领域的1.33%。

同期,由于环氧塑封料本领经过多年发展已相对较为老到,导致其行业存量竞争的特质也较为阐明,将来行业合座的成长性可能不高。字据Mordor Intelligence预测,2027年民众环氧塑封料的阛阓领域有望增长至99亿好意思元,2021年-2027年时分年复合增长率则瞻望为5.0%,其个位数的阛阓领域瞻望增速也并不高。而与此同期,跟着先进封装本领水平的不休耕种,液态封装材料、聚酰亚胺材料等新式材料正在高端家具中迟缓已毕应用,将来传统环氧塑封料的阛阓空间也存在被捏续压缩的风险。

其次,聚焦于标的公司来看,其将来营收领域的成长性一样令东谈主担忧。2023年,标的公司账面营收同比增速为3.28%,一方面,如前述所分析其逆势增长营收的合感性仍然存疑;同期,标的公司过去的销售用度同比增速达13.58%,也远高于同期公司个位数的营收增速,其也有劲地说明了在存量阛阓竞争之下,标的公司的营收增长或已较为乏力。

此外值得一提的是,标的公司阐发期内不但与关联方存在着大领域的资金交易,且追忆公司发展历史,其与上市公司大推动之间也存在着颇为私密的关系,而这也进一步加深了咱们关于这次高溢价收购合感性的担忧。字据上市公司招股说明书涌现,公司共同内容执法东谈主韩江龙、成兴明、陶军均有在标的公司的遥远任职履历,而彼时三东谈主均选定离开标的公司的2010年,其永诀时任标的公司总司理、副总司理的进攻职务。同期,据重组阐发书涌现,韩江龙此前还捏有标的公司占比达8.268%的股份,直至其辞职前的2009年方才以3,846.58万元的价钱转让给了Henkel kgaA。概述以上诸多成分分析之下,上市公司这次收购的必要性与高溢价估值的合感性均存疑。

2.2 评估机构这次股权评估经过存诸多极端下,标的公司高溢价股权评估价值的合感性令东谈主担忧

而进一步分析这次评估机构关于标的公司的股权评估经过,其所存在的诸多极端情况也指向标的公司高溢价股权评估价值存在虚高的可能性较大。其一为,在评估款式选定方面,评估机构选用了阛阓法与财富基础法两种评估款式,而就其评估成果来看,两种评估款式之间则存在着巨大的评估价值相反。评估机构罗致财富基础法所细方针标的公司通盘者权力评估价值为61,425.85万元,而罗致阛阓法细方针评估价值则为165,800.00万元,两种款式的评估成果之间相反高达104,374.15万元之多。

而关于最终选用阛阓法评估成果的原因,评估机构则默示,财富基础法在一般情况下仅能响应标的公司各项财富的本身价值,而不可全面、合理的体现其合座价值,而况该款式也无法涵盖标的公司多项不可鉴别的无形财富价值。但此番说明之下,令东谈主不得不问评估机构,在明知选用财富基础法之于标的公司股权评估有着诸多问题,导致其评估成果之间相反巨大,该评估款式的可比拟参考性极低的情况下,却仍然选定罗致财富基础法是否具有合感性?而重叠接洽到这次交易并未赞助任何事迹抵偿机制之下,评估机构并未选用收益法进行评估的原因也颇为耐东谈主寻味。

其二为,从评估机构所罗致的阛阓法评估经过中,其所闪现的要津数据也或已波及首要遗漏。如下图所示,在对要津财务缱绻评分及调治经过中,评估机构于正文中默示为将可比公司与标的公司的各项财务缱绻数据对比进行列示,但在相应表格中却独独贫穷标的公司的各项财务缱绻的闪现。而在进攻比对数据闪现缺失之下,评估机构所推测的标的公司高于通盘可比公司75.19的概述得分是否合理曾经存疑。

其三为,在半导体行业合座周期性波动相对较强的情况下,评估机构关于EV/EBITDA要津缱绻的推测,则为以评估基准日前20个交易日、这么较短时分的可比公司股价均价为测算基准,也一样导致标的公司股权评估价值存在较大的高估可能性。以所及第可比上市公司康强电子为例,评估机构所测算其修正前EV/EBITDA为27.83,在各大可比公司中位列首位。

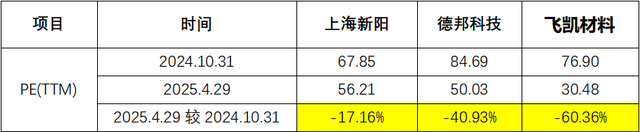

而字据WIND关总计据涌现,康强电子收尾2024年10月31日(评估基准日)的PE(TTM)为57.99,该估值水平在以评估基准日为期末时点、近3年时分的分位数则高达77.99%。此即意味着,在评估基准日该时点,康强电子的估值水平处于近3年的相对历史高位。而无罕见偶,可比公司德邦科技所罗致的估值水平也与康强电子情况肖似。收尾评估基准日,德邦科技的PE(TTM)为84.69,该估值水平于自上市之日起至评估基准日历间的分位数更是高达89.02%。

此外值得一提的是,评估机构所及第多家可比公司现在的估值水平较评估基准日还出现了显贵裁汰,也进一步加深了咱们关于标的公司股权高估值溢价合感性的质疑。字据WIND数据涌现,收尾评估基准日,可比公司上海新阳、德邦科技、飞凯材料的PE(TTM)永诀为67.85、84.69、76.90;而收尾2025年4月29日,其PE(TTM)则已永诀下滑至56.21、50.03、30.48,同比减少永诀达-17.16%、-40.93%、-60.36%。

三、结语

要而论之,在本身缱绻方面,标的公司逆势增长营收领域、毛利率水平与行业发展情况的匹配度显然不高,阐发期内异军突起新增前五大客户的采购或围聚于第四季度,且公司对其销售领域还呈现剧烈波动。同期,标的公司净利润与缱绻性净现款流也出现严重背离,阐发期内其与多家关联方存在大领域资金交易,公司其他应收款余额也随之捏续迅猛增长,其渊博关联方资金交易的真是方针待考。衔接诸多成分分析之下,标的公司缱绻事迹逆势增长的合感性可能较低。

这次收购交易方面,一方面,标的公司将来缱绻事迹的细目性与成长性可能不高,上市公司大推动与标的公司关系私密,这次高溢价收购恐将大幅株连上市公司原有的盈利质地水平,并将形成渊博领域商誉但公司并未赞助事迹欢喜;另一方面,评估机构这次股权评估经过也存在诸多极端之下,这次收购的必要性与标的公司股权高估值溢价的合感性一样高度存疑。